“Per le tariffe Rc auto l’alto numero dei sinistri aggravati dalle frodi è un problema serio. Ma non possiamo escludere che alla base del livello comparativamente elevato dei premi vi siano anche altre cause, inerenti alla efficienza e alla concorrenzialità del mercato”.

Questo l’intervento di Salvatore Rossi, presidente dell’Ivass all’assemblea dell’Ania del 2 luglio. Rossi, dopo la critica alle imprese fatta la scorsa settimana per il caro tariffe, ha invitato (sic) ad agire per rimuovere il problema: “dobbiamo chiederci quali strumenti abbiamo, ciascuno nel proprio ambito, per porre riparo allo squilibrio. Il nodo dell’Rc auto” – ha dichiarato, “è un ostacolo da rimuovere” . Bravo presidente! Allora lo rimuova sanzionando le imprese che non denunciano i truffatori .

Non neghiamo che le frodi ci siano, è solo che le “quattro” compagnie nostrane, a parte qualche caso sporadico, non fanno assolutamente niente per evitarle. E’ solo di due anni fa l’approfondita indagine della Kpmg, nota società di consulenza aziendale di diritto italiano e svizzero che ha fotografato la situazione truffe assicurative in Italia e all’estero e che ha così concluso: ” In Italia su 100 sinistri solo 3 sono frodi accertate, contro una media europea che si aggira intorno al 6%. Tutto questo fa pensare ad un sistema piuttosto generoso nella liquidazione dei sinistri e lasco nei controlli ai fini dell’accertamento di eventuali frodi”. In altri termini: le Compagnie preferiscono pagare e scaricare i costi delle truffe sospette sulle polizze senza sobbarcarsi l’onere (e il dovere) di scovare i truffatori e denunciarli.

Abbiamo chiesto al curatore dell’indagine, Giuseppe Latorre, se le cose, due anni dopo, siano cambiate: “si cominciano a vedere i primi segnali di una inversione di tendenza: le Compagnie si stanno attrezzando per contrastare il fenomeno delle frodi.” Più o meno la stessa risposta di Giovanni Romito della “Gamma Investigazioni” di Napoli.

Le Authority che fanno?

Ci hanno parlato di “primi segnali”… Ma se sono vent’anni che le Compagnie, soprattutto per colpa delle truffe, hanno portato le tariffe oltre il 250% ! E stiamo ancora parlando di …. “primi segnali”? In un servizio di pubblica utilità com’è quello della Rca obbligatoria, visto che gli italiani devono sopportare costi da rapina , come minimo hanno diritto di pretendere:

1. che le Compagnie agiscano per scovare i truffatori,

2. che li denuncino alle Autorità di polizia ,

3. che giustifichino, cifre alla mano, la reale, concreta ed effettiva incidenza economica delle truffe vere sul costo dei sinistri. Incidenza che diminuirebbe perché una truffa scoperta è un danno economico evitato,

4. Soprattutto, visto che l’Isvap ha indicato precisi parametri di significatività per scoprire una truffa, vedere sanzionate dalle Autority le Compagnie….pigre. Più precisamente: inadempienti.

Quali truffe?

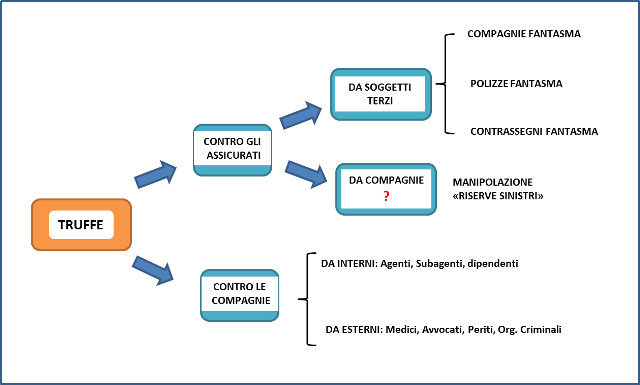

Ma quali e quante sono le truffe ? L’indagine demoscopica della Kpmg ha ricondotto sostanzialmente a due le truffe possibili: quella contro gli assicurati e quella contro le  Imprese assicuratrici.

Imprese assicuratrici.

La prima è realizzata da soggetti terzi (solitamente organizzazioni criminali di piccolo cabotaggio, visto che i guadagni illeciti che ne possono derivare non sono tali da interessare la malavita organizzata) con la vendita di polizze e contrassegni falsi di Compagnie vere e di Compagnie inesistenti. E’ vero che le false Compagnie sono periodicamente elencate nel sito IVASS (http://www.ivass.it), ma prima di entrare a far parte dell’elenco devono essere scoperte e vengono scoperte solo operando. Quindi c’è sempre una zona grigia che lascia spazio per truffare un po’ di assicurati. Tra i soggetti terzi vanno annoverati, secondo noi, anche quegli assicurati che si inventano di sana pianta un sinistro, con tanto di compiacenti testimoni, mettendo in difficoltà il povero innocente preso di mira che difficilmente riuscirà a dimostrare, prove inconfutabili alla mano, di non avere nulla a che fare con quel sinistro.

Il secondo tipo di truffa viene realizzato da soggetti esterni: medici, avvocati, carrozzieri, periti ecc. che, attraverso il cosiddetto ”commercio dei sinistri”, lucrano sulle liquidazioni, e da soggetti interni : intermediari e dipendenti che, stando alla cronaca e ai bollettini antifrode della Gamma service, le Compagnie normalmente non denunciano, anche se i danni sono di centinaia di migliaia di euro (lo hanno fatto però le Autorità di polizia).

Gonfiare un sinistro è reato, ma…

In Italia, esagerare un danno subito in un incidente stradale, non è percepito come un tentativo di truffa, ma come una rivalsa, una sorta di “dovuta” compensazione che pareggia i conti con le salatissime tariffe Rca. Questo, però, genera un dannoso e pericoloso circolo vizioso: il progressivo incremento della frequenza delle frodi determina, per le Compagnie, l’aumento dei costi di liquidazione che li scaricano in parte sull’aumento dei premi pagati dagli assicurati che, a sua volta…. incentiva le truffe.

Ma c’è, per noi, anche un terzo tipo di truffa ai danni degli assicurati: quello delle possibili truffe delle Compagnie nel manipolare i bilanci gonfiando le cosiddette “riserve sinistri” (il punto interrogativo nel grafico sta a significare che, per quanto ci siano diffusi sospetti, al momento non ci sono denunce).

Cosa sono le “riserve sinistri”

Le riserve sinistri rappresentano una voce del bilancio nella quale le Imprese, per obbligo di legge, inseriscono i sinistri che non sono stati risarciti e che dovranno essere pagati nell’anno o negli anni successivi. Le cifre messe a bilancio sono ipotetiche ( basate su riferimenti aleatori) e, quindi, facilmente suscettibili di manipolazioni: più le cifre sono alte e più il bilancio della Compagnia diventa “rosso”…. Se questo “giochetto” lo facessero, per pura ipotesi, tutte le Compagnie, la conseguenza sarebbe quella di far schizzare in alto, molto in alto, le tariffe di tutte le polizze Rca…. (ma… non è quello che succede attualmente?).

Truffe assicurative in Europa

Come già detto in un altro nostro servizio, le truffe alle assicurazioni non sono un fenomeno solo italiano. Anzi l’Italia sarebbe il fanalino di coda. Ma allora com’è che siamo solo noi ad avere le polizze più care d’Europa? Il fatto è che per la Kpmg Advisor le Compagnie italiane, a differenza di quelle europee che si sono già organizzate per combattere il  fenomeno, non hanno mai fatto niente, non dico per denunciarle, ma nemmeno per difendersi, per opporsi alle truffe. In Italia le truffe scoperte e denunciate sono probabilmente solo la punta dell’iceberg. Secondo i dati dell’ISVAP, nel 2009 l’incidenza dei sinistri connessi a fenomeni fraudolenti è aumentata di circa l’8,6%. I sinistri collegati a possibili frodi sono pari a 83.378, contro i 76.784 rilevati nel 2008. L’incidenza sul totale del numero di sinistri è passata dal 2,3% al 2,5%. Nonostante tutto si parla di piccole cifre e di basse percentuali. Le Compagnie dicono (dicono) che le truffe si aggirano intorno al 10-15% dei sinistri denunciati . Ma quando parlano di frodi non si riferiscono a quelle denunciate, ma a quelle percepite. Sì, avete capito benissimo : percepite.

fenomeno, non hanno mai fatto niente, non dico per denunciarle, ma nemmeno per difendersi, per opporsi alle truffe. In Italia le truffe scoperte e denunciate sono probabilmente solo la punta dell’iceberg. Secondo i dati dell’ISVAP, nel 2009 l’incidenza dei sinistri connessi a fenomeni fraudolenti è aumentata di circa l’8,6%. I sinistri collegati a possibili frodi sono pari a 83.378, contro i 76.784 rilevati nel 2008. L’incidenza sul totale del numero di sinistri è passata dal 2,3% al 2,5%. Nonostante tutto si parla di piccole cifre e di basse percentuali. Le Compagnie dicono (dicono) che le truffe si aggirano intorno al 10-15% dei sinistri denunciati . Ma quando parlano di frodi non si riferiscono a quelle denunciate, ma a quelle percepite. Sì, avete capito benissimo : percepite.

Ma la percezione è un dato tecnico di bilancio?

Eppure, secondo KGM (35 Compagnie di ventisei gruppi finanziari italiani. Praticamente tutte) l’85% delle Compagnie del campione rappresentativo esaminato ha già una struttura organizzativa dedicata al contrasto delle frodi . La domanda è: a che serve avere una struttura organizzata se poi non la si adopera? Insisto, cosa aspettano le Autority a sanzionare questa “abulia”?

Banca dati sinistri Ania.

Uno strumento per difendersi dalle truffe esiste già da tempo. L’ANIA ha istituito fin dal 2004 una banca dati sinistri alla quale pervengono- giornalmente- da tutte le imprese assicurative una valanga di dati (vedere il documento riservato dell’Ania in possesso delle sole Compagnie che “qualcuno” ha inviato al nostro giornale). In più l’Isvap ha individuato una lunga serie di parametri (art. 4, comma 3, del Provvedimento n. 2827 del 25 agosto 2010) che, se osservati, permetterebbero alle Compagnie di stanare i truffatori ripulendo le tariffe Rca. Il cervellone addirittura, essendo aggiornato quotidianamente, rende obsolete tutte le altre banche dati esistenti: dell’ACI e dello stesso PRA. Basterebbe solo interrogarlo. Anche per scovare ogni automobilista, tra i 4 milioni in circolazione senza polizza, che consentirebbero allo Stato di incassare , tra l’altro, un bel po’ di soldi . Ricordiamo che la sanzione per questi casi va da 841 a 3.366 euro, più ritiro della patente per un anno, confisca del veicolo e denuncia dell’automobilista all’Autorità giudiziaria. Facendo due conti e ipotizzando una sanzione media di 2.000 euro, arriviamo alla bella cifra di otto miliardi di euro. Quasi una finanziaria.

Aspettando l’agenzia antifrode.

La Banca dati sinistri Ania qualche limite, però, lo ha. Le Compagnie perciò chiedono a gran voce l’istituzione dell’agenzia Antifrode o di una struttura ad hoc istituita presso l’ISVAP (il disegno di legge è ancora al vaglio della Commissione Finanze della Camera) che dovrebbe essere composta da un archivio informatico integrato e da un gruppo di lavoro, costituito da rappresentanti dei Ministeri competenti e da altri soggetti interessati, comprese le Forze di Polizia. Il provvedimento normativo chiede però, in cambio, maggiore trasparenza e migliore comunicazione da parte delle compagnie che sono tenute a fornire informazioni sulle frodi accertate e a denunciare i sinistri ritenuti sospetti secondo i parametri di significatività desunti dalla banca dati sinistri dell’ISVAP (vedi box) . Come si vede il Decreto “DDFL” la pensa come noi in fatto di cinico e irresponsabile menefreghismo delle Imprese assicurative.

Uniqa denuncia.

Qualche eccezione, però, c’è.Uniqa Protezione Spa di Udine ha denunciato decine di persone per truffe ai suoi danni. In alcuni casi si è trattato di sinistri stradali dichiarati dagli assicurati e, di fatto, mai avvenuti o non secondo le modalità dichiarate, in altri sarebbero false dichiarazioni fornite dagli assicurati relativamente alla località di residenza o alle caratteristiche dell’intestatario della polizza o alla classe di rischio, per pagare premi inferiori al dovuto. In altri casi ancora le denunce sarebbero scattate in seguito alla contraffazione del tagliando intestato all’assicurazione esposto sul parabrezza dell’auto da soggetti sconosciuti alla Compagnia.

Nel mirino dell’Antitrust.

Non che l’argomento che segnalo sia strettamente connesso alle truffe, ma col caro tariffe sì, perché si parla di concorrenza, o meglio, di mancata concorrenza e quindi di ostacoli alla diminuzione del caro Rca.

“Otto assicurazioni nel mirino dell’Antitrust per ostacolo alla concorrenza”. Si tratta di: Unipol Gruppo Finanziario, Fondiaria-SAI, Generali, Allianz, Reale Mutua, Cattolica, Axa, Groupama .

Le società interessate dal provvedimento rappresentano l’80% della raccolta premi nel ramo danni e nella Rc auto.

Il lupo….. perde il pelo , ma non il vizio. Nel 1993, con la stessa motivazione, furono multate 40 imprese con 700 miliardi di lire, nel settembre 2011 sono state multate tre Compagnie con 13 milioni di euro.

E poi (le Compagnie) dicono, e c’è qualcuno che ci crede, che il caro tariffe dipende dalle truffe…

P.S. – in allegato pubblichiamo una lettera dell’Isvap del settembre 2012 con la quale si invitano le Compagnie ad eseguire i controlli preventivi e successivi contro le truffe. Un “invito” che di fatto non è stato mai accolto. Ecco perché auspichiamo che le Authority intervengano con adeguate sanzioni.

Gazzetta Ufficiale 209 del 7 settembre 2010 – Istituto per la vigilanza sulle Assicurazioni – Parametri per individuare le truffe

Isvap – servizio antifrode – comunicazione alle Compagnie, 14 settembre 2012