Alcuni lettori mi hanno scritto (redazione@goleminformazione.it) chiedendomi perché io ce l’abbia tanto con le Compagnie (ma tra questi forse c’era qualche funzionario di impresa assicurativa…). Chiarisco che io non ce l’ho con le Compagnie per pregiudiziale antipatia, anzi, io sostengo che, se le assicurazioni non ci fossero, molte aziende e molte persone sarebbero finite sul lastrico. E’ il caso dei risarcimenti per l’incendio di una  fabbrica o per la morte di un familiare unico portatore di reddito. E non dico nemmeno che le assicurazioni sono un … male necessario, piuttosto che “se l’assicurazione la conosci…non la eviti” . Però un pregiudizio, lo ammetto, c’è e deriva dal fatto che, per dirla col Codice civile, l’impresa assicurativa è la parte più forte del contratto, quella che fa le regole , quella che prepara la polizza alla quale l’assicurato aderisce (la polizza è un contratto ad adesione). Il problema è che queste regole sono difficili da capire (persino da leggere) e , al di là delle vetrine accattivanti preparate per indurre il consumatore all’acquisto, sono fin troppo spesso a vantaggio preponderante, se non esclusivo, dell’impresa assicurativa. Quindi, se è vero che la stampa è il “cane da guardia” del potere (e le Compagnie sono tra i potenti), il dovere del cronista è quello di denunciare ciò che non va. E sono molte le cose che non vanno. Basta guardare alla Rca: tariffe stellari, rifiuto di vendere polizze a chi le chiede (elusione dell’obbligo a contrarre – Golem 19 gennaio) , mancate denunce delle truffe (e conseguente scarico dei danni sulle tariffe), tanto per parlare di quelle più evidenti. Ma ce ne sono molte altre meno note, ma altrettanto dannose, come quella di aver impedito per decenni il plurimandato degli intermediari che invece, oggi legge dello Stato, facilita la scelta ai consumatori in fatto di risparmio e qualità dei prodotti assicurativi.

fabbrica o per la morte di un familiare unico portatore di reddito. E non dico nemmeno che le assicurazioni sono un … male necessario, piuttosto che “se l’assicurazione la conosci…non la eviti” . Però un pregiudizio, lo ammetto, c’è e deriva dal fatto che, per dirla col Codice civile, l’impresa assicurativa è la parte più forte del contratto, quella che fa le regole , quella che prepara la polizza alla quale l’assicurato aderisce (la polizza è un contratto ad adesione). Il problema è che queste regole sono difficili da capire (persino da leggere) e , al di là delle vetrine accattivanti preparate per indurre il consumatore all’acquisto, sono fin troppo spesso a vantaggio preponderante, se non esclusivo, dell’impresa assicurativa. Quindi, se è vero che la stampa è il “cane da guardia” del potere (e le Compagnie sono tra i potenti), il dovere del cronista è quello di denunciare ciò che non va. E sono molte le cose che non vanno. Basta guardare alla Rca: tariffe stellari, rifiuto di vendere polizze a chi le chiede (elusione dell’obbligo a contrarre – Golem 19 gennaio) , mancate denunce delle truffe (e conseguente scarico dei danni sulle tariffe), tanto per parlare di quelle più evidenti. Ma ce ne sono molte altre meno note, ma altrettanto dannose, come quella di aver impedito per decenni il plurimandato degli intermediari che invece, oggi legge dello Stato, facilita la scelta ai consumatori in fatto di risparmio e qualità dei prodotti assicurativi.

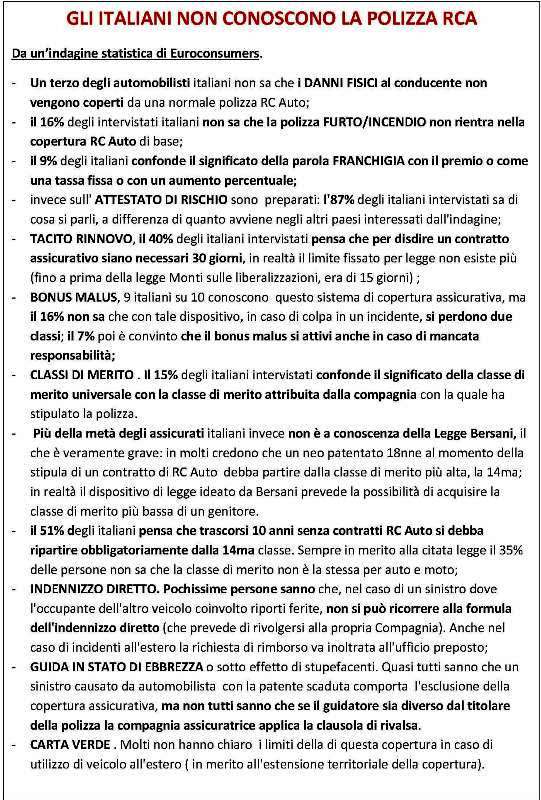

Gli italiani, però, non conoscono la polizza Rca

Gli italiani, è emerso da un’indagine statistica europea di Euroconsumers, non sono informati su molti aspetti e sul funzionamento delle polizze, il che significa che l’automobilista sceglie la polizza basandosi esclusivamente sul prezzo, acquista , cioè, quella che costa meno, neanche si trattasse di un “3 per due”… Per esempio la statistica su 5.000 intervistati (il campione, per la verità, ci sembra un po’ basso) formato da: italiani, belgi, portoghesi e spagnoli ha dato per i nostri risultati piuttosto deludenti (vedi box).

E le compagnie se ne avvantaggiano

“Compagnie poco trasparenti” (neanche fosse una novità…) la frase è di Elena Belluzzi, responsabile del Servizio Tutela del Consumatore ISVAP, che fa rilevare come, da parte delle imprese assicurative, ci sia nelle clausole dei contratti mancanza di chiarezza e, a volte, un linguaggio troppo tecnico , fuggitivo e ingannevole. La proposta dell’ISVAP per appianare diversi dubbi e consentire, al tempo stesso, un notevole abbassamento dei costi, sia per l’utenza, sia per le Compagnie, potrebbe essere l’installazione della famosa “Scatola Nera” (ne parleremo diffusamente in un prossimo articolo). In effetti il dispositivo porrebbe un grosso freno alle truffe, consentendo al tempo stesso di abbassare i costi delle polizze. L’iniziativa ha pure il pieno appoggio del Governo che, con la Legge sulle liberalizzazioni, l’ha indicata espressamente.

Automobilista vessato

Sta di fatto che chi ne fa le spese è sempre l’automobilista al quale, specie se è del sud, viene addebitata una serie di costi ingiustificati, come evidenzia il senatore Filippo Bubbico, membro Commissione Industria, Commercio e Turismo: “E’ mai possibile che un onesto cittadino napoletano che non abbia mai fatto incidenti in vita sua, che non abbia mai tardato sul pagamento di una polizza, che utilizza l’auto in modo corretto e a norma di legge, sia costretto a pagare un costo esorbitante per l’RCA, solo per il fatto di avere la residenza in una città considerata ad alto rischio dalle Compagnie assicurative?” E’ evidente che c’è qualcosa che non va perché un cittadino onesto è tale a Napoli come a Milano o a Genova, quindi è il modo di computare il premio che deve cambiare. Vittorio Verdone, direttore dell’ANIA, ribatte che, se si abbassasse il numero delle truffe ad esempio da “colpo di frusta”, si potrebbe abbassare il costo del premio. Inoltre in Italia il valore attribuito ai danni morali, nel caso di invalidità permanente o morte, è il più alto d’Europa, e questo ha un peso rilevante sul costo della polizza. –“ Bisogna intervenire sul rapporto assicurato-assicuratore – dichiara il deputato Mario Valducci, presidente della Commissione Trasporti -“ Cercando di dare più trasparenza nei contratti e di creare una vera e propria cultura della sicurezza stradale sin dai banchi di scuola. L’ANIA, organo di tutela delle Compagnie assicuratrici, dovrebbe cercare di essere propositiva nei confronti della clientela RC Auto senza approfittare del fatto che si tratta di un prodotto obbligatorio per l’utenza. ” Non mi sembra che questo avvenga.

Intanto la Rca continua a salire

“E’ colpa dell’alto costo dei sinistri italiani e soprattutto delle truffe” strilla l’Ania, ma ci chiediamo: in trent’anni quante sono state le denunce per truffa presentate dalle Compagnie? La domanda è senza risposta. Non ci sono dati. E allora le Compagnie continuano a fare quello che hanno sempre fatto: scaricano i costi sulle tariffe e queste continuano a lievitare. L’RC Auto italiana, come abbiamo detto più volte, è la più costosa d’Europa: il doppio di quella francese o spagnola. Ma le Compagnie non scaricano sulle tariffe solo i costi delle truffe, ci scaricano anche quelli delle sanzioni che ricevono dall’Isvap! Ne sono più che convinto, ma ne è convinto pure Francesco Avallone di Federconsumatori che lo ha dichiarato al convegno Anapa dell’altra settimana . Del resto non può che essere questo il motivo per cui le imprese continuano ad infischiarsene di prendere sanzioni “milionarie” (le prendono nell’elusione dell’obbligo a contrarre – Golem 19 gennaio– ma ne prendono molte soprattutto nel modo di pagare i sinistri. Insomma se una Compagnia , come spesso accade, prende più volte una sanzion e questa finisce sicuramente per essere scaricata sulle tariffe degli automobilisti). Poi sarà anche vero quello che sostiene Verdone direttore Rca dell’Ania , che cioè l’incidenza dei sinistri è più del doppio di quella francese e con danni a persone del 23%, contro il 18% spagnolo e il 10% francese, ma questa non è la sola causa del problema.

e questa finisce sicuramente per essere scaricata sulle tariffe degli automobilisti). Poi sarà anche vero quello che sostiene Verdone direttore Rca dell’Ania , che cioè l’incidenza dei sinistri è più del doppio di quella francese e con danni a persone del 23%, contro il 18% spagnolo e il 10% francese, ma questa non è la sola causa del problema.

La scatola nera risolverebbe la piaga delle truffe, ma…

Lo dicono tutti. Lo dice Isvap nella sua audizione al Senato, lo conferma l’Ania, lo dicono le associazioni dei consumatori, lo dice il Governo che l’ha inserito nel decreto Liberalizzazioni caricando i costi sulle Compagnie. Ma allora perché l’Ania, che pure vede colpire dall’Isvap le sue “figlie” con sanzioni milionarie, si oppone a sobbarcarsi i modesti costi della black box specie al sud? Forse è molto meno costoso per i suoi associati continuare a pagare le sanzioni milionarie?