Tutti le conoscono, ma…. nessuno sa cosa siano

Si tratta delle polizze “in nome” e “per conto” che gli intermediari più esperti conoscono perfettamente, ma non altrettanto bene gli operatori (impiegati d’agenzia e qualche collaboratore commerciale), ma soprattutto non le conoscono gli assicurati.

La lezione di oggi , perciò, cercherà di far conoscere queste due polizze che, come avete visto nella “lezione” precedente (Golem 14 settembre), possono creare, se sconosciute, un sacco di problemi ad assicurati ed operatori assicurativi. Per non appesantire la lettura ne parleremo in due puntate, in maniera semplice e…. se possibile, divertente.

(Per ulteriori approfondimenti vi invitiamo a leggere la pagina di “Assicuratore Amico” col quale abbiamo iniziato un bel rapporto di collaborazione http://www.amicoassicuratore.it/lassicurazione-in-nome-e-per-conto/)

Quando la polizza è “nulla” non c’è copertura

C’è un piccolo articolo del Codice civile formato da un solo comma (una sola frase) che dispone la nullità della polizza se non si verifica una determinata condizione . Vediamo qual è:

art. 1904-Il contratto di assicurazione contro i danni è NULLO se, nel momento in cui l’assicurazione deve avere inizio, non esiste un interesse dell’assicurato al risarcimento del danno (leggi: beneficiario N.d.R.).

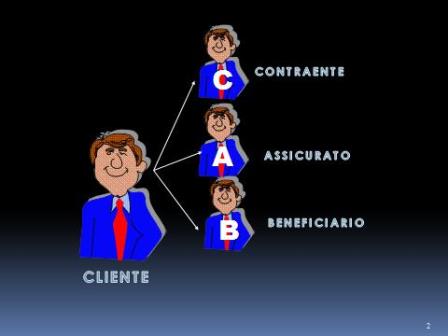

Ma chi è l’assicurato? Chi è il beneficiario?

Premesso che in assicurazione ci sono regole diverse a seconda se parliamo di polizze “DANNI” (cioè di polizze Rca, infortuni, incendio ecc.) e polizze “NON DANNI” (cioè di polizze sulla VITA) quando, come nel nostro caso, parliamo di polizze Danni, i soggetti che vi presentiamo qui sotto, sono sottoposti alle regole di questo ramo:

ASSICURATO: la persona o le persone protette dall’assicurazione (nella Rca sono : il proprietario e il conducente dell’auto indicata, nella polizza incendio: il proprietario dell’appartamento e così via).

CONTRAENTE: la persona che stipula il contratto di assicurazione e che paga il premio (in pratica è l’intestatario della polizza).

BENEFICIARIO: la persona che ha diritto di ricevere il risarcimento.

(Come si può vedere nella vignetta i soggetti rappresentati sono identici sono, cioè, la stessa persona).

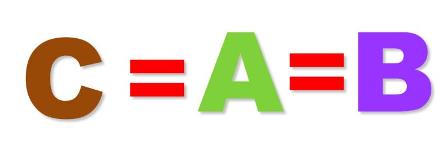

Il piccolo articolo del Codice civile che abbiamo visto prima (art. 1904) impone che i tre soggetti del contratto assicurativo Danni debbano coincidere. Questo per evitare che, ad esempio, ci sia un qualche…. costruttore edile furbo che assicuri contro l’incendio gli appartamenti venduti ai vari sigg. Bianchi, Verdi e Rossi (che , con l’appartamento, pagano anche la polizza) e poi, in caso di incendio, intaschi lui il risarcimento al posto dei legittimi proprietari-contraenti.

Se i soggetti non coincidono la polizza danni è nulla cioè priva di copertura . Ciò significa che in caso di sinistro non sarà risarcito nessuno.

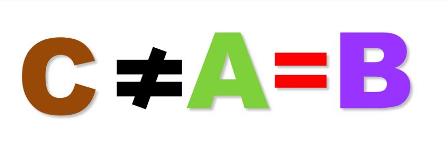

Ma ci sono due eccezioni….

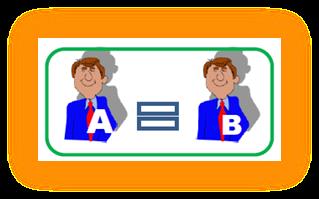

Abbiamo visto come i tre soggetti del contratto debbano coincidere. Se ora, per capire meglio, indichiamo con la lettera “C” il Contraente, con “A” l’Assicurato e con “B” il beneficiario, la rappresentazione simbolica di questo principio sarà:

Questa eguaglianza potrebbe essere considerata una regola generale che, come tutte le regole generali ha la sua o le sue eccezioni. Ora, per spiegare le polizze “in nome” e “per conto” dobbiamo tenere ben presente l’eguaglianza perché adesso, come già detto, devo introdurre due “eccezioni” .

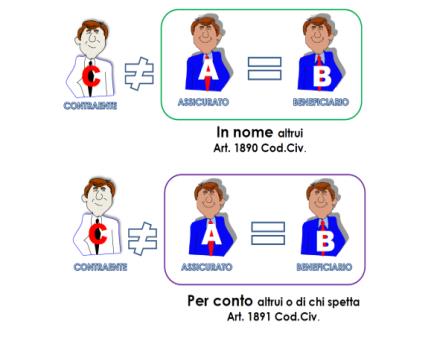

La prima eccezione : la polizza “in nome”

In realtà la polizza che io … amichevolmente ho chiamato “in nome” il Codice civile (art. 1890) la denomina con: “Assicurazione in nome altrui”. In questa polizza cambia il Contraente. Il Codice civile, cioè, introducendo quella che possiamo considerare un’eccezione alla regola generale, consente che il Contraente possa essere un soggetto diverso dall’assicurato e dal beneficiario. Cioè…..

Ma, attenzione, il contraente, in questo caso, è sì, diverso, ma solo temporaneamente.

Mi spiego meglio con una sequenza grafica.

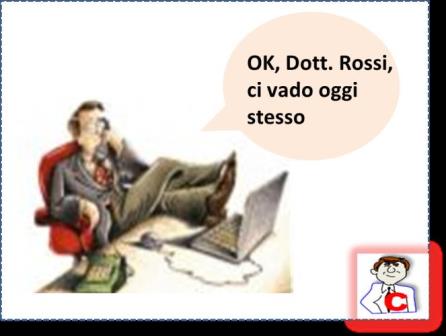

Poniamo che il titolare di un’azienda, sig. Rossi, si sia trasferito temporaneamente a New York e che desideri stipulare una polizza contro gli infortuni. Telefonerà al suo ufficio in Italia per incaricare il suo dipendente Bianchi a stipulare la polizza e….

Avrete sicuramente notato la rappresentazione grafica di individuazione dei soggetti inserita su ciascuna vignetta. Il Dott. Rossi è al contempo: Assicurato e Beneficiario (nonché l’intestatario della polizza). Se Rossi, ad esempio, cadesse dalla moto, verrà regolarmente risarcito.

Egli è:

Bianchi è il Contraente provvisorio.

In sostanza la polizza, pur essendo intestata a Rossi, non è però firmata da lui, ma dal suo dipendente Bianchi che, nell’occasione e temporaneamente, ne diviene Contraente, ma solo per il tempo in cui Rossi resta in America.

Bianchi, cioè, è:

Ma la storia non finisce qui.

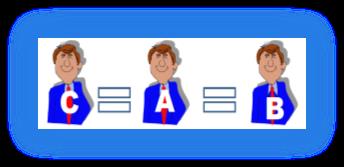

Quando Rossi torna dall’America , il Codice civile, gli chiede di prendere una decisione: mantenere la polizza o annullarla? Rossi, cioè, può mantenerla e allora dovrà rifarla e firmarla lui (quindi Il contraente provvisorio, Bianchi, sparirà), oppure può annullarla (ciò anche se Rossi avesse incassato un risarcimento).

Se la mantiene si torna alla regola generale con Rossi, che da quel momento, sarà:

Ricapitolando:

Credo che ormai sia tutto chiaro, ma riassumiamo.

Si ha assicurazione in nome altrui quando non vi è coincidenza tra: colui che materialmente conclude il contratto (rappresentante legale o negoziale) e la persona nel cui nome viene concluso il contratto di assicurazione .

Dice il Codice che il rappresentante senza poteri (Bianchi , non essendo il vero contraente della polizza, è tale ) è tenuto personalmente a pagare i premi e ad osservare gli altri obblighi derivanti dal contratto fino a quando l’interessato, indipendentemente dal verificarsi del sinistro, non abbia ratificato il contratto o non abbia rifiutato la ratifica.

In altre parole se Bianchi , senza chiederlo al suo capo, avesse stipulato una polizza pluriennale (per un periodo cioè di tre o di cinque anni) e se Rossi decidesse, anche per questo, di non ratificarla, l’assicuratore non ci rimetterà perché Bianchi, avendo evidentemente ecceduto nel mandato di rappresentanza, sarà costretto a pagare tutti i premi residui dal momento dell’annullamento della polizza sino al termine del periodo di poliennalità.

Nell’articolo precedente (vedi Golem 14 settembre) , rispondendo ad una lettera di una lettrice, ho spiegato che firmare col nome dell’intestatario della polizza si commetteva il reato di falso in scrittura privata, oggi ne abbiamo esaminato il perché e quali siano i principi giuridici di queste polizze particolarissime. Già perché , come dicevo all’inizio, le eccezioni sono due (forse tre). Sabato prossimo trovate la seconda e, forse, anche la terza…